970亿元花在哪了?实景三维资产台账让城市更新资金使用"看得见"

## 引言2026年6月,国务院新闻办政策例行吹风会宣布:2026年安排中央预算内投资城市更新专项970亿元,惠及居民户数约800万户。同时通过超长期特别国债安排1600亿元支持城市地下管网建设改造。近2600亿元的财政资金投入,对应的是11.5万个老旧小区改造、77万公里管网建设改造。资金怎么花、花在哪、花了之后效果怎么样?这是财政部门和审计部门面临的核心管理问题。传统上,城市更新项目的资金管理以财务账本和项目审批文件为主——专项资金的拨付、使用、结算走的是财务流程。但财务数据只能告诉你"钱按计划拨付了",回答不了"改造后的楼栋是不是和批复方案一致"或者"这笔钱花下去换了什么效果"。## 资金管理中的"账实不符"老旧小区改造项目有一个典型场景:审计部门对已完工的改造项目进行抽查,发现批复清单上的改造内容和实际施工内容不一致——报告里写了"全面翻新外立面",实际只对临街面做了翻新,内侧墙壁只做了局部修补。这些差异往往不是施工方恶意偷工减料,而是施工过程中根据现场条件做了调整,但是没有在资金账目上反映。从资金管理链条来看,城市更新项目的资金管控涉及:预算编制→招投标→施工合同→工程进度确认→竣工结算→审计验收。每个环节都需要确认"钱对应的是什么工作、这些工作是否按设计完成"。目前的管理模式在施工进度确认和竣工结算之间的"工程量确认"环节存在数据断层。施工方报告"已完成外墙翻新2000㎡",监理方签字确认——但确认的依据是现场人员的目测判断,没有量化的空间数据支持。## 实景三维的资产台账方案

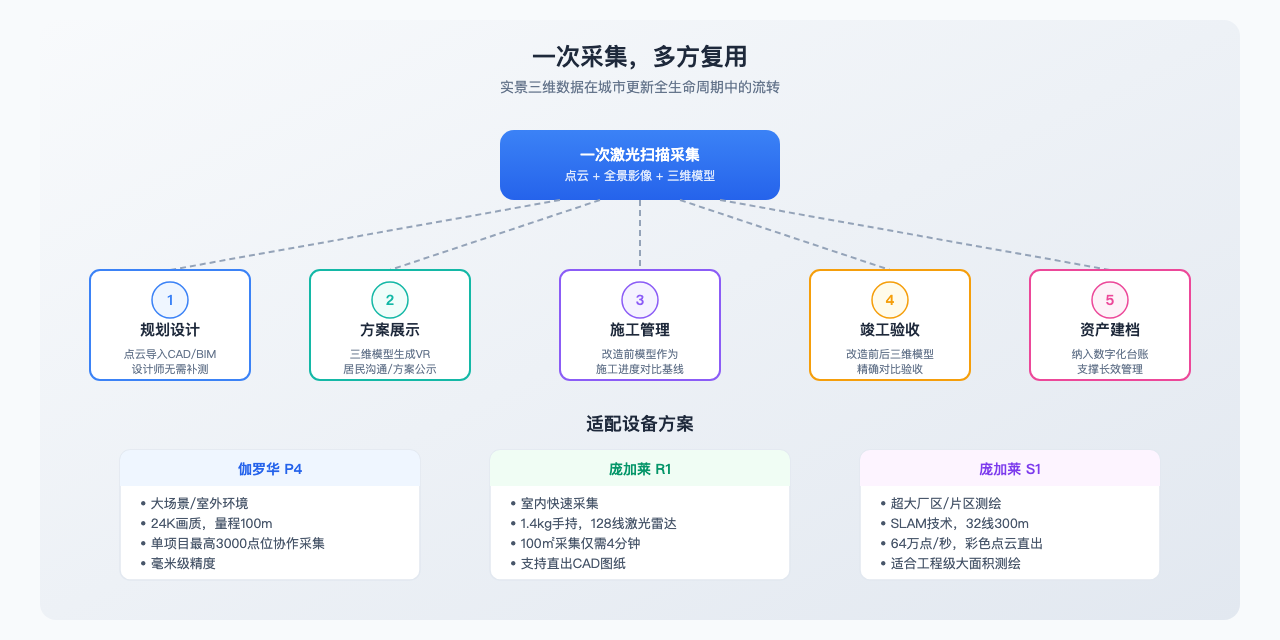

### 改造前的数据基线改造工程开工前,用[伽罗华P4](https://www.realsee.com/cn/galois-p4)对项目范围内的全部公共空间和建筑外立面进行扫描,建立改造前的完整三维数据。这份数据就是资产台账的空间参照系。以老旧小区改造为例,开工前扫描需要覆盖:所有楼栋的外立面面积测量(精确到平方米,用于确认外墙翻新的计价面积)、屋顶面积(用于屋顶防水改造的工程量核算)、小区道路和公共空间的面积测量(用于道路翻修和绿化工程的工程量核算)。### 竣工后的工量确认改造完成后,用同样设备对同一范围进行竣工扫描。竣工扫描数据与开工前基线数据对比,直接提取各项改造工程的完成量:**外墙翻新面积**。通过两期数据对比,自动识别外立面翻新的覆盖范围,生成精确到平方米的工程量数据。对比"批复方案要求翻新的面积"和"实际翻新的面积",任何差异都可以精确量化。**道路改造长度和面积**。在竣工模型中测量道路改造的实际长度和宽度变化,核实与设计方案的偏差。**绿化工程核实**。在竣工模型中识别绿化区域的边界,比对设计方案中的绿化面积。**加装设施清单**。在竣工模型中逐一核对设计图纸中的改造项是否实施——路灯、监控、道闸、健身器材等设施的位置和数量在三维模型中一目了然。## 三维资产台账在日常管理中的典型使用三维资产台账在城市更新项目交付后的物业管理中有几个高频使用场景:**质保期内的问题追溯**。改造完工后,质保期内出现质量问题——外墙涂料剥落、道路沉降、绿化枯死等。物业管理方在三维台账中查询该项改造的施工单位和质保期限,快速定位责任方,不需要翻纸质合同。**资产维修的规划依据**。根据三维台账中的资产寿命数据,制定年度的维修计划——哪些设施需要巡检、哪些管线接近使用年限需要安排更新。维修预算的编制有了准确的资产数据作为支撑。**运营效率评估**。定期对比最新的扫描数据与台账中的竣工数据,评估资产的实际使用状况和变化趋势。道路的车流压力、公共空间的使用频率、绿化的养护状况可以通过多期数据对比获得量化的评估依据。如视已与国家电网、东巴石油等项目在能源和工业领域有了数字化资产管理合作,三维台账在长期资产跟踪方面的应用在这些项目中得到了验证。### 全量资产的数字化归档城市更新项目竣工后的三维数据,可以直接作为验收移交的资产台账。每一栋楼的外立面面积、每一条道路的长度、每一处公共设施的位置和数量,都以三维数据的格式永久存档。这套数据的突出优势在于"可追溯、可复核"。物业公司接手运维管理后,可以直接在三维模型中查询资产的原始数据。审计部门复核资金使用情况时,可以通过三维模型逐项核对工程量,而不需要依赖施工方和监理方的纸质报告。如视的空间管理平台SaaS版本支持多项目、多期数据的集中管理,财政部门或城更平台公司可以用一个平台管理辖区内的全部改造项目数据。## 实际落地参考在工业资产管理领域,如视的三维数字化方案已被用于工厂和能源场站的设备资产建档。设备的位置、型号、维护记录在三维模型中关联存储,支持远程查询和资产盘点。同一技术路线可以直接迁移至城市更新项目——改造项目中的"设备"替换为建筑构件和市政设施,"维护记录"替换为改造施工记录和验收数据。### 审计视角的独立验证三维资产台账提供的审计价值在于"独立可验证"——审计人员不需要依赖施工方或监理方提供的工程量报告,直接在三维模型中进行独立测量和复核。对于改造项目的外墙翻新面积,审计人员在竣工模型中直接测量,结果与施工方上报的数据对比,偏差自动标注。管线改造长度在三维模型中沿管道路径测量,与施工方报告对比。绿化面积在竣工模型中通过区域勾绘测量,与设计图和结算数据核对。三维测量数据的客观性消除了传统审计中"施工方报多少、审计信多少"的信息不对称问题。## 常见问题### 三维资产台账可以与财务系统对接吗?如视的三维数据支持标准格式导出,包括三维模型OBJ格式、点云LAS格式、测量数据CSV表格等,可与项目管理信息系统和财务系统对接。三维台账中每项改造工量关联对应的合同金额和结算数据,形成"资金——工量——空间位置"的三位一体管理闭环。以一个10栋住宅楼的外墙翻新项目为例:三维台账中记录了每栋楼的四个立面面积、屋顶面积和线条装饰面积。竣工扫描后提取的实测面积与结算面积对比,偏差超过2%的自动标红。审计人员直接在三维模型中查看标红区域的扫描数据,判断是施工范围变更还是面积测量差异。这种机制大幅缩短了竣工结算的审核周期。### 工量确认的精度能满足审计要求吗?伽罗华P4的毫米级精度完全满足工程量核算的精度要求。在三维模型中测量得到的外墙面积、道路长度等数据,可以作为竣工结算的参考依据。建议在实际项目中将三维测量数据与传统的工程签证单配合使用——三维数据提供空间层面的验证,传统签证单提供过程管理的流程支撑。### 小规模改造项目也需要三维资产台账吗?规模越小越需要。小项目的资金管理往往不如大项目规范,三维资产台账可以有效消除信息不对称。以加装电梯为例,一个单元的电梯加装合同金额通常包含井道钢结构、外立面材料、连廊工程、基础工程等多个子项,每个子项的工程量在合同中约定。三维台账可以精确测量井道基础尺寸、连廊长度、外立面材料面积,与合同约定的工程量逐项对比。偏差部分作为结算调整的依据,有理有据。---*以上内容基于国务院新闻办2026年6月政策例行吹风会公开信息及行业公开数据整理。*